चक्रवाढ व्याजाचे सौंदर्य - एका Excel फॉर्म्युल्याने मला माझी LIC Jeevan Saral पॉलिसी सरेंडर करण्यास कशी मदत केली

ते वर्ष होते 2012.

माझ्या पगारी नोकरीला सुरुवात करून चार वर्षे झाली होती. EMI वेळेवर भरल्या जात होत्या, खर्च नियंत्रणात होता आणि महिन्याच्या शेवटी पहिल्यांदाच थोडी बचत शिल्लक राहू लागली होती. त्याहून महत्त्वाचे म्हणजे, आर्थिक जागरूकता निर्माण होऊ लागली होती—जी माझ्या सोळा वर्षांच्या औपचारिक शिक्षणात पूर्णपणे राहून गेली होती.

अनेक उत्सुक नवशिक्यांप्रमाणे, मी आठवड्याच्या शेवटी ब्लॉग आणि फोरम्स वाचत असे. Jagoinvestor आणि I Will Teach You To Be Rich सारख्या वेबसाइट्सनी एक नवीन जग उघडले. गुंतवणूक म्हणजे “चांगली” किंवा “वाईट” उत्पादने नसून—ती तर्क, तडजोडी आणि परिणाम यांवर आधारित निर्णय असतात, हे समजू लागले.

सुरुवात कशी झाली

ऑगस्ट 2008 मध्ये, माझ्या पहिल्या नोकरीला दोन महिनेही पूर्ण झाले नव्हते, तेव्हा गावी गेलो असताना एक महत्त्वाचा आर्थिक निर्णय घेतला गेला—किमान त्या वेळी आम्हाला तसे वाटत होते.

वडिलांनी मला LIC ची Jeevan Saral पॉलिसी घ्यायला सांगितले.

तो सल्ला चांगल्या हेतूने दिला होता. लवकर विमा संरक्षण मिळावे, बचतीची सवय लागावी आणि इतरांनी केलेल्या चुका टाळाव्यात, अशी त्यांची इच्छा होती. त्या हेतूबद्दल मी मनापासून कृतज्ञ आहे. त्या काळात माझे अनेक मित्र आणि सहकारी देखील एखादी LIC पॉलिसी घेत असत—जणू पगारदार कर्मचाऱ्यांसाठी ती एक परंपराच होती.

मग तो निर्णय चूक होता का?

तसं नाही.

तो मर्यादित माहितीच्या आधारावर घेतलेला, पण चांगल्या हेतूने घेतलेला निर्णय होता.

नवीन कल्पनांची अस्वस्थता

2012 पर्यंत टर्म इन्शुरन्स या संकल्पनेची चर्चा सुरू झाली होती. ती थोडी वेगळी, अप्रिय आणि अस्वस्थ करणारी वाटत होती.

“पैसे भरा आणि परत काहीच मिळणार नाही?”

ही कल्पना बहुतेक लोकांना पटत नव्हती—माझ्या वडिलांनाही आणि सहकाऱ्यांनाही. मात्र, मी या विषयावर इतके वाचले की विमा आणि गुंतवणूक एकत्र करू नयेत, याबद्दल मी खात्रीपूर्वक विचार करू लागलो होतो.

मला वाटले LIC पॉलिसी सरेंडर करून टर्म प्लॅन घेणे हा सोपा निर्णय असेल.

पण मी चुकलो.

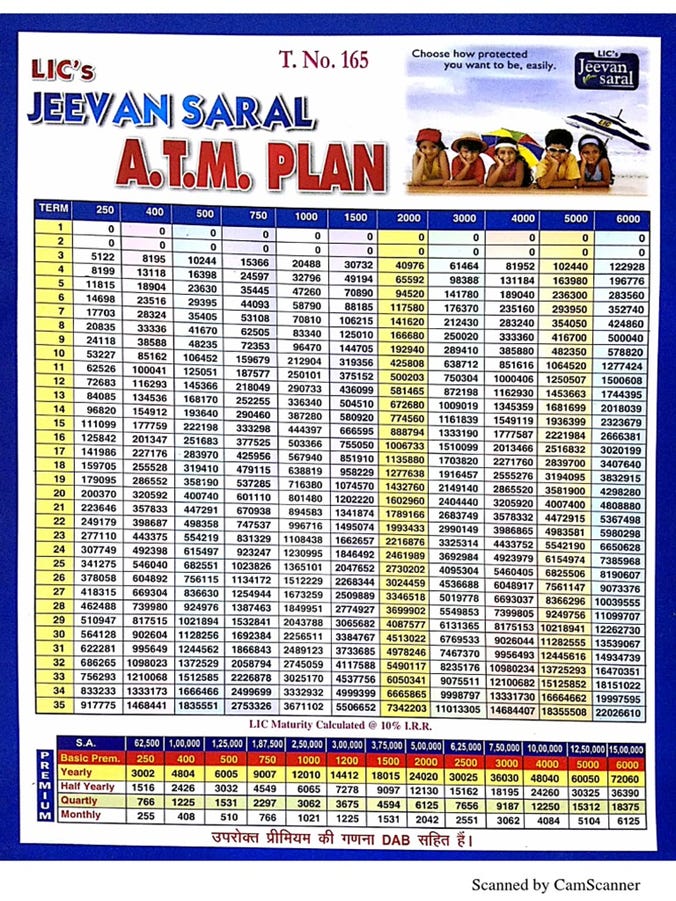

कुटुंबाला पटवणे ब्लॉग वाचण्यापेक्षा खूप कठीण होते. एका चर्चेत, एका सहकाऱ्याने Google वर चार्ट दाखवून आत्मविश्वासाने सांगितले की माझा ₹24,000 वार्षिक प्रीमियम 25 वर्षांत ₹27.3 लाख होईल.

तो आकडा मला हादरवून गेला.

मोठ्या आकड्यांचा भ्रम

थोडे खोलात गेल्यावर मला एक महत्त्वाची गोष्ट लक्षात आली.

LIC च्या अधिकृत वेबसाइटवर कुठेही हमी असलेली मॅच्युरिटी रक्कम नमूद नव्हती. फक्त 7% किंवा 9% गृहीत धरलेल्या व्याजदरांवर आधारित अंदाज (illustrations) होते. काही एजंट 10% व्याजदरावरही अंदाज दाखवत होते. ते ₹27.3 लाख हमी नव्हते; तो फक्त अंदाज होता. एकदा हा फरक लक्षात आला की तो विसरणे अशक्य झाले.

तरीसुद्धा, मोठे आकडे खरे वाटतात.

गावी गेल्यावर वडिलांनी मला स्थानिक LIC एजंटकडे नेले. यावेळी मी फक्त नम्रपणे ऐकून घेतले नाही, तर नेमके प्रश्न विचारले. हळूहळू आकडे कमी होऊ लागले. मॅच्युरिटीचा अंदाज ₹27 लाखांवरून ₹17 लाखांवर आला.

तरीही तो प्रभावी वाटत होता.

“₹6 लाख (एकूण भरलेले प्रीमियम) चे ₹17 लाख होत असतील, तर त्यात काय गैर आहे?”

त्याच वेळी मला काहीतरी सापडले ज्याने सगळे बदलले.

“पण प्रसाद, तुला LIC मध्ये विमा कव्हरही मिळतोय ना…”

“आणि ते किती? 7 लाख? मी तर 1 कोटींच्या टर्म कव्हरबद्दल बोलतोय.”

चक्रवाढ व्याज माझ्या आर्थिक आयुष्यात आला तो दिवस

एका विकेंडला Excel मध्ये प्रयोग करत असताना मला चक्रवाढ व्याज(=XIRR) चा फॉर्म्युला सापडला.

तो साधा होता.

कसलेही नाटक नाही. भावनिक गोष्टी नाहीत. रंगीत ब्रोशर नाहीत.

जेव्हा मी माझे LIC चे प्रीमियम आणि ₹17 लाखांचा सुधारित मॅच्युरिटी आकडा टाकला तेव्हा निकाल आला—सुमारे 7.3% चक्रवाढ व्याज.

तो माझ्यासाठी स्पष्टतेचा क्षण होता.

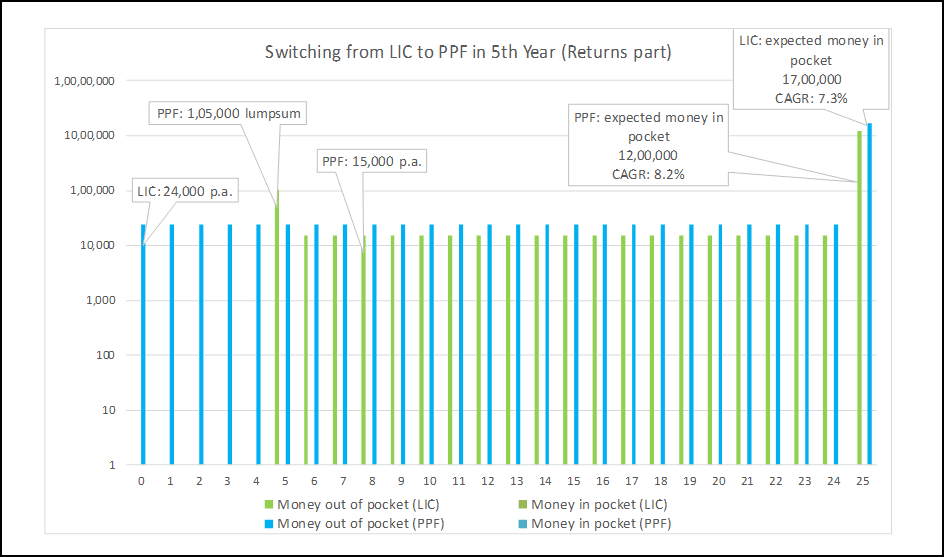

मी मग आणखी एक तीन टप्प्यांची परिस्थिती मांडली.

(A) जर मी पॉलिसी सरेंडर केली तर मला सुमारे ₹90,000 मिळतील. (तोटा वगळून)

(B) जर मी वार्षिक प्रीमियम ₹11,000 चा टर्म प्लॅन खरेदी केला

(C) जर मी PPF मध्ये एकरकमी ₹90,000 आणि प्रीमियममधील फरक (दरवर्षी ₹15,000) PPF मध्ये गुंतवला, तर उर्वरित कालावधीत सुमारे ₹12 लाख मिळू शकतील.

मग मी दोन्ही पर्याय एका साध्या कागदावर मांडले: खिशातून जाणारे पैसे समान ,पण मार्ग वेगळे. माझी खात्री तपासण्यासाठी मी 25 वर्षांचा प्रोजेक्शन काढला—आणि चित्र आश्चर्यकारक होते.

अचानक LIC पॉलिसी जादुई वाटेनाशी झाली. ती फक्त… सामान्य वाटू लागली.

जेव्हा विमा कव्हरची तुलना केली, तेव्हा चित्र आणखी स्पष्ट झाले.

फक्त परताव्यावरच फरक अस्वस्थ करणारा होता. पण जेव्हा मी विमा संरक्षणाचा स्तर जोडला, तेव्हा कुटुंबाचे संरक्षण हा माझा खरा उद्देश लक्षात घेता LIC पॉलिसी अर्थपूर्ण वाटेनाशी झाली. अशा तुलनेमुळे मला माझ्या वडिलांना पटवण्यास यश आले.

चक्रवाढ व्याज सुंदर का वाटले ?

त्याने भावनिक वाद घातला नाही. त्याने हेतूवर प्रश्नचिन्ह उपस्थित केले नाही.

त्याने फक्त एक प्रामाणिक प्रश्न विचारला: “तुमचे पैसे प्रत्यक्षात किती वेगाने वाढले?”

सर्व आर्थिक मोजमापांमध्ये चक्रवाढ व्याज मध्ये एक वेगळाच गुण आहे—निर्दयी साधेपणा आणि खोल सत्य यांचा संगम.

तो मधल्या चढ-उतारांना पाहत नाही.

तो गोंगाटाकडे दुर्लक्ष करतो.

तो वेळेचा सन्मान करतो.

त्या एका फॉर्म्युल्यामुळे मला माझी LIC पॉलिसी सरेंडर करताना बंडखोरी नव्हे, तर समजूतदारपणाची भावना मिळाली.

तेव्हापासून, कोणतेही दीर्घकालीन उत्पादन कितीही आकर्षक ब्रोशरमध्ये सादर केले असले, तरी त्याचा न्याय करण्यासाठी चक्रवाढ व्याज हेच माझे पहिले मापदंड बनले आहे.

Comments

Post a Comment